[비즈한국] Việc KB, Shinhan và Woori Financial Group316140 cùng đưa ra thông cáo chung liên quan đến nội dung báo cáo thường niên nộp lên Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã thu hút sự chú ý lớn từ giới tài chính. Ba công ty này được xác nhận đã liệt kê việc tham gia các chính sách tài chính của chính phủ, như tài chính bao trùm, là một yếu tố rủi ro tiềm ẩn có thể gây ảnh hưởng xấu đến tình hình tài chính trong báo cáo thường niên. Dù họ giải trình rằng đây chỉ là việc phản ánh các yếu tố rủi ro theo đặc thù của quy định công bố thông tin tại Mỹ, không có ý định phân biệt đối xử với các nhà đầu tư trong nước hay phê phán chính sách chính phủ, nhưng sự khác biệt trong thái độ giữa hoạt động tại Mỹ và trong nước đã gây ra nhiều tranh cãi.

Ngày 15 tháng 5, KB, Shinhan và Woori Financial Group đã thực hiện một động thái hiếm hoi là cùng công bố thông cáo chung. Điều này xảy ra sau khi thông tin ba tập đoàn này liệt kê việc tham gia vào các chính sách tài chính sản xuất và tài chính bao trùm – vốn là chương trình nghị sự tài chính then chốt của chính phủ Lee Jae-myung – vào danh mục rủi ro đầu tư trong báo cáo thường niên năm 2025 (Form 20-F) nộp lên SEC vào cuối tháng 4, bắt đầu lan truyền. Nội dung này hoàn toàn không có trong các báo cáo kinh doanh tại thị trường trong nước.

Ba tập đoàn giải thích: “Do đặc thù của hệ thống công bố thông tin tại Mỹ, chúng tôi phải ghi chép một cách rộng rãi bao gồm cả các yếu tố rủi ro tiềm ẩn và sự không chắc chắn. Điều này không có nghĩa là cung cấp thông tin ưu đãi cho một số nhà đầu tư nhất định hay phân biệt đối xử với các nhà đầu tư trong nước”. KB, Shinhan và Woori là những đơn vị đã phát hành và niêm yết chứng chỉ lưu ký tại Mỹ (ADR), trong khi Hana Financial, tập đoàn còn lại trong nhóm 4 tập đoàn tài chính lớn, không niêm yết tại đây.

Theo bản báo cáo 20-F năm 2025 mà KB, Shinhan và Woori nộp lên SEC, cả 3 tập đoàn đều nêu rõ trong mục yếu tố rủi ro (risk factors) rằng: “Khi tham gia vào các dự án do chính phủ dẫn dắt, chúng tôi có thể phải cung cấp các khoản vay cho doanh nghiệp vừa và nhỏ mà thông thường chúng tôi sẽ không cho vay, hoặc cho vay với các điều kiện mà nếu không có sự tham gia này, chúng tôi sẽ không thực hiện”. Đồng thời, họ cũng ghi rằng: “Những chính sách chính phủ như vậy có thể gây ảnh hưởng tiêu cực đáng kể đến tình hình tài chính và kết quả kinh doanh của công ty”.

Ba tập đoàn cũng chỉ ra rằng chính sách tài chính bao trùm (inclusive finance) là yếu tố có thể làm suy giảm sức khỏe tài chính. KB và Shinhan Financial viết: “Chính phủ đã thúc đẩy các chính sách tài chính bao trùm nhằm cải thiện khả năng tiếp cận tài chính bằng cách khuyến khích các ngân hàng cung cấp các khoản vay ưu đãi cho người thu nhập thấp hoặc người vay khó khăn về tài chính. Những nỗ lực đáp ứng chính sách này có thể đòi hỏi sự điều chỉnh trong thực tiễn kinh doanh, dẫn đến kết quả là tỷ lệ nợ xấu tăng cao và làm suy giảm chất lượng tài sản”.

Woori Financial lấy ví dụ về kế hoạch đầu tư tối đa 7 nghìn tỷ won vào tài chính bao trùm trong 5 năm tới đã được công bố vào tháng 1 vừa qua và tuyên bố: “Chính sách chính phủ có thể yêu cầu chúng tôi cung cấp hỗ trợ tài chính cho các lĩnh vực mà thông thường chúng tôi sẽ không hỗ trợ. Điều này có thể khiến chúng tôi phải chịu những chi phí hoặc tổn thất ngoài dự tính”.

Liên quan đến vấn đề này, KB, Shinhan và Woori giải thích rằng việc liệt kê chính sách và quy định của chính phủ như một rủi ro là thông lệ theo quy định công bố thông tin tại Mỹ. Trong thông cáo chung, 3 tập đoàn cho biết: “Quy định công bố thông tin tại Mỹ yêu cầu liệt kê một cách toàn diện các kịch bản khác nhau có thể xảy ra nhằm bảo vệ nhà đầu tư và bảo vệ trách nhiệm pháp lý của nhà phát hành. SEC Hoa Kỳ coi ảnh hưởng của những thay đổi trong chính sách chính phủ lên tình hình kinh doanh và tài chính của doanh nghiệp là một trong những hạng mục kiểm tra trọng yếu”.

Việc ba tập đoàn tài chính phải đưa ra thông cáo chung cho thấy họ lo ngại những chỉ trích rằng động thái này mâu thuẫn với các bước đi liên quan đến tài chính sản xuất và tài chính bao trùm trước đây. Kể từ khi chính phủ hiện tại nhậm chức, các cơ quan chức năng tài chính đã tập hợp các công ty tài chính, tổ chức liên quan, hiệp hội, giới học thuật và chuyên gia để tổ chức các cuộc họp về 'Chuyển đổi lớn trong tài chính sản xuất' và 'Chuyển đổi lớn trong tài chính bao trùm', đồng thời thúc giục sự tham gia của các bên. Do đó, cả 3 tập đoàn đều đang trong quá trình lập kế hoạch đầu tư quy mô lớn hoặc công bố các chương trình liên quan phù hợp với đường lối chính sách.

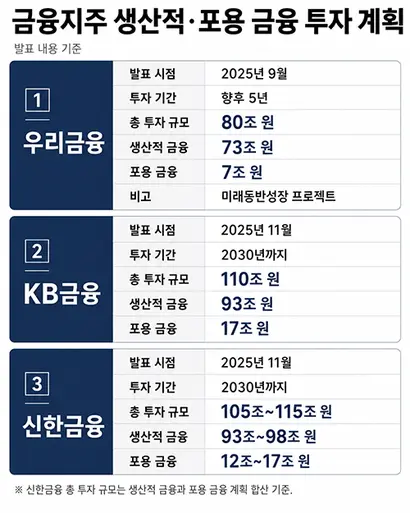

Woori Financial đã công bố 'Dự án đồng hành tăng trưởng tương lai' vào tháng 9 năm 2025 với tổng vốn đầu tư 80 nghìn tỷ won (73 nghìn tỷ won cho tài chính sản xuất, 7 nghìn tỷ won cho tài chính bao trùm) trong 5 năm. Vào tháng 11 năm 2025, KB Financial và Shinhan Financial cũng đã công bố kế hoạch đầu tư tổng cộng 110 nghìn tỷ won vào tài chính sản xuất và tài chính bao trùm đến năm 2030. Cụ thể, KB Financial dự kiến rót 93 nghìn tỷ won vào tài chính sản xuất và 17 nghìn tỷ won vào tài chính bao trùm, trong khi Shinhan Financial lần lượt là 93-98 nghìn tỷ won và 12-17 nghìn tỷ won.

Chính vì vậy, KB, Shinhan và Woori đã bày tỏ rằng họ đã xác lập định hướng kinh doanh theo chính sách chính phủ. Ba tập đoàn nhấn mạnh: “Chúng tôi đang tiếp tục nỗ lực để góp phần phát triển kinh tế và mở rộng vai trò xã hội của tài chính thông qua việc tăng cường khả năng tiếp cận dịch vụ tài chính cho người dân bình dân, tiểu thương, doanh nghiệp vừa và nhỏ, cũng như cung cấp nguồn vốn cho các lĩnh vực mạo hiểm, ngành công nghiệp mới và kinh tế thực tế. Chúng tôi đang tự nguyện tham gia vào các chính sách này. Hệ thống tín dụng của mỗi công ty đều được thiết kế và vận hành dựa trên đánh giá rủi ro nội bộ và quản lý rủi ro hệ thống, đồng thời chúng tôi thực hiện với sự cân nhắc kỹ lưỡng về lợi ích dài hạn đạt được từ mục tiêu duy trì hệ thống tài chính lành mạnh”.

Trong ngành, người ta cho rằng do môi trường thị trường Mỹ nơi các vụ kiện tụng nhắm vào doanh nghiệp diễn ra thường xuyên, việc liệt kê cụ thể các rủi ro chính sách là điều cần thiết. Thêm vào đó, thực tế tỷ lệ nợ xấu trung bình trong cho vay doanh nghiệp vừa và nhỏ của 4 ngân hàng thương mại lớn (KB Kookmin, Shinhan, Hana, Woori) đang có xu hướng tăng từ 0,41% trong quý 4/2024 lên 0,45% trong quý 4/2025 và 0,53% trong quý 1 năm nay, cũng được coi là lý do khiến các công ty tài chính liệt kê chính sách tài chính sản xuất và bao trùm như một yếu tố gây suy giảm sức khỏe tài chính.

Góc nhìn của các chuyên gia cũng tương tự. Giáo sư Lee Jung-hwan tại Đại học Kinh tế Tài chính Hanyang nhận định: “So với danh mục đầu tư hiện có, tỷ lệ nợ xấu có thể tăng lên khi các khoản vay doanh nghiệp tăng. Dù các công ty tài chính sẽ quản lý tỷ lệ nợ xấu, nhưng việc nợ xấu trong cho vay doanh nghiệp thường cao hơn so với cho vay hộ gia đình là sự thật, nên hoàn toàn có thể coi đây là một yếu tố rủi ro”.